發布時間:2022-03-11 16:41:49來源:魔方格

這一周, 2022年CPA考試大綱、簡章都陸陸續續公布了, 有不少小伙伴也拿到了2022年新版教材。

總的來說, 今年CPA六科除了個別章節出現了明顯變動外, 大部分內容都沒有出現實質性的變化。這對于大部分年前就開始備考的小伙伴而言,無疑是個好消息,說明之前用2021年教材復習的內容都是有效的。

即便如此,如果你在復習會計中遇到這幾個章節時,一定還是要重新復習。

會計:

形式上來看,2022年《會計》很多章節有內容上的調整,但是有實質上變化的章節并不多。

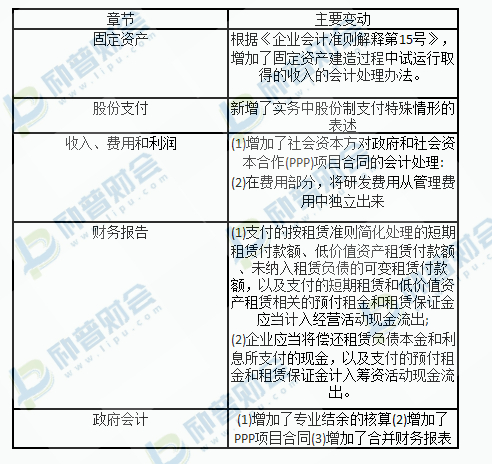

核心變化還是2021年出臺的新的會計準則解釋公告和案例,以及政府會計準則和解釋導致的變化。比如固定資產、股份支付、收入、財務報告、政府會計章節受到影響。

具體變動及其影響如下:

其中:

①第10章股份支付(增加了股份制支付的特殊情形,和往年的一般性情形形成區分,需要對比起來進行復習)

②第23章財務報告(和現金流量表相關的內容變動比較大,這一章節中針對相關內容建議配合新教材進行復習)

③第30章政府會計(這部分內容往年考查的力度并不大,但是2022年會結合專業結余的核算與合并財務報表相關的內容進行考查,內容變動比較明顯)

這三章相對應的內容,建議拿到新教材后,重新開始學習,內容變動比較大。

而第3章固定資產、第17章收入、費用和利潤,更多的都是一些獨立知識點的變化,比如收入、費用和利潤中關于PPP會計處理案例的內容,完全可以獨立復習,不影響整章內容的推進。

掃碼領取勵普教育CPA備考資料。包括六科教材變動、3-8月學習規劃表、六科學習建議書……